معيار المحاسبة المصرى رقم ( 1 ) المعدل عرض القوائم المالية

عرض القوائم المالية معيارالمحاسبة المصرى رقم ( 1 ) المعدل

النطاق

○ على المنشأة تطبيق هذا المعيار فى اعداد وعرض القوائم المالية ذات الاغراض العامة المعدة طبقاً للمعايير المصرية .

○ تحدد معايير المحاسبة المصرية الأخرى متطلبات الاعتراف والقياس والإفصاح لمعاملات معينة والأحداث الاخرى .

○ يطبق هذا المعيار على كل المنشأت التى تعرض قوائم مالية مجمعة وكذا تلك التى تعرض قوائم مالية مستقلة .

○ لا ينطبق هذا المعيار على هيكل وحتويات القوائم المالية الدورية المختصرة والمعدة طبقاً لمعيار المحاسبة المصرى رقم ( 30) التقارير المالية الدورية .

○ يستخدم هذا المعيار مصطلحات مناسبة للمنشأت التى تهدف إلى تحقيق الربح .

• إذا قامت منشأت ذات أنشطة لا تهدف إلى تحقيق الربح بتطبيق هذا المعيار فقد تحتاج لتعديل الوصف المستخدم لبعض البنود التى تتضمنها القوائم المالية أو القوائم المالية ذاتها ( أو قد تضيف مكونات اخرى لتلك القوائم ) .

المجموعة الكاملة من القوائم المالية

- قائمة المركز المالى .

- قائمة الدخل ( الارباح او الخسائر ) .

- قائمة الدخل الشامل .

- قائمة التغييرات فى حقوق الملكية .

- قائمة التدفقات النقدية .

- الإيضاحات المتممة متضمنة ملخصاً لأهم السياسات المحاسبية وأية مذكرات إيضاحية أخرى .

- المعلومات المقارنة للفترة السابقة .

- قائمة المركز المالى فى بداية أول فترة مقارنة معلاوضة عندما :

- 1. تطبق المنشأة سياسة محاسبية بأثر رجعى أو

- 2. تقوم بتعديل بنود فى قوائمها المالية بأثر رجعى او

- 3. عندما تقوم باعادة تبويب لبنود فى قوائمها المالية .

عدالة العرض والالتزام بمعايير المحاسبة المصرية .

○ على القوائم المالية أن تعبر بصورة عادلة عن المركز المالى والأداء المالى والتدفقات النقدية للمنشأة .

○ يتطلب العرض العادل أن تعكس القوائم المالية بشكل امين اثار المعاملات والاحداث والظروف الاخرى طبقا للتعريفات وأسس الاعتراف بالاصول والالتزامات والدخل والمصروفات الواردة بالاطار العام لمعايير المحاسبة المصرية

رابط موضوع الاطار العام لمفاهيم المحاسبة بمعايير المحاسبة المصرية .

https://certifiedaccountantoffice.blogspot.com/2023/01/blog-post_25.html

○ من المفترض ان يتحقق العرض العادل للقوائم المالية بتطبيق معايير المحاسبة المصرية والافصاح الاضافى كلما كان ذلك ضرورياً.

○ ينبغى على المنشأة التى تعد قوائمها المالية بأنها معدة طبقاً لمعايير المحاسبة المصرية ما لم تفى تلك القوائم بكافة متطلبات معايير المحاسبة المصرية .

○ عندما تستخدم المنشأة سياسات محاسبية غير مناسبة فلا يعد الافصاح عن تلك السياسات المتبعة او إفراد ايضاحات أو معلومات ايضاحية عنها بمثابة تصحيح للسياسات المحاسبية غير المناسبة .

العرض العادل - الخروج المبرر عن المعايير

○ قد يتراءى للادارة فى بعض الحالات النادرة أن الالتزام بأحد المتطلبات الواردة بمعيار من معايير المحاسبة المصرية يعتبر مضللا بشكل كبير لدرجة ان يتعارض مع الهدف من القوائم المالية كما ورد بالاطار العام لمعايير المحاسبة المصرية .

○ وذلك عندما لا تعرض المعلومات بصدق المعاملات والاحداث والظروف الاخرى التى يعتزم عرضها او التى كان من المتوقع ان تعرض وبالتالى فمن المرجح ان تؤثر على القرارات الاقتصادية التى يتخذها مستخدمو القوائم المالية .

○ وعندما تقييم الادارة لذلك يجب ان تأخذ فى اعتبارها ما يلى :

- لماذا لا يتحقق هدف القوائم المالية فى تلك الظروف المحددة .

- كيف تختلف ظروف المنشأة عن ظروف المنشأت الاخرى التى تلتزم بهذا المطلب .

فاذا كانت المنشأت ذات الظروف المثيلة تلتزم بتطبيق هذا المطلب عندئذ ينشأ افتراض غير قابل للجدل مفاده ان التزام المنشأة بتطبيق ذلك المطلب لن يكون مضللاً للدرجة التى تتعارض مع الهدف من القوائم المالية الذى ورد ذكره بالاطار العام لمعايير المحاسبة المصرية .

○ عندما يتراءى للإدارة أن الالتزام بأحد المتطلبات الواردة بمعيار من معايير المحاسبة المصرية يعتبر مضللا بشكل كبير فللمنشــأة :

- أن تخرج عن هذا المتطلب اذا كان الاطار التنظيمى الملائم يتطلب الخروج عن هذا التطبيق او لا يمنع القيام بذلك .

- يجب على الشركة الافصاح عما يلى :

- ما توصلت إليه الإدارة من أن القوائم المالية بهذا الخروج تعبر بعدالة .

- أن المنشأة قد التزمت فى اعداد القوائم المالية بمعايير المحاسبة المصرية فيما عدا المتطلب الذى خرجت عن تطبيقه من أجل تحقيق العرض العادل .

- عنوان المعيار أو التفسير الذى تم الخروج عنه .

- طبيعة الخروج بما فى ذلك المعالجة الواجبة الاتباع طبقا للمعيار .

- السبب فى كون تطبيق هذا المعيار سيكون مضللاً بدرجة كبيرة فى ظل هذه الظروف .

- الأثر المالى للخروج عن المعيار على كل فترة من الفترات المعروضة ولكل بند كان سيعرض بالقوائم المالية لو كان قد تم الالتزام بتطبيق ذلك المطلب .

أساس الاستحقاق المحاسـبى

○ على المنشأة إعداد قوائمها المالية باستخدام أساس الاستحقاق المحاسبى فيما عدا معلومات التدفقات النقدية .

○ تعترف المنشأة بالبنود كاصول والتزامات وحقوق ملكية ودخل ومصروفات ( عناصر القوائم المالية ) عندما تستوفى تلك البنود التعريفات وأسس الاعتراف الواردة فى الاطار العام لمعايير المحاسبة المصرية .

الاستمرارية

○ يجب أن تقوم الإدارة باجراء تقييم لقدرة المنشأة على الاستمرار .

○ يجب أن تعد القوائم المالية على اساس فرض الاستمرارية ما لم تكن لدى الإدارة النية لتصفية المنشأة أو التوقف عن مزاولة النشاط أو لم يعد لديها بديل واقعى سوى أن تقوم بذلك .

○ اذا كانت الإدارة على دراية عند تقييمها لقدرة المنشأة على الاستمرار بوجود درجة كبيرة من عدم التأكد المرتبط بأحداث أو ظروف قد يترتب عليها شك جوهرى فى قدرة المنشأة على الاستمرار ، فعليها الافصاح عن تلك الشكوك .

○ اذا كانت المنشأة لا تعد القوائم المالية طبقاً لفرض الاستمرارية فعليها الإفصاح عن :-

- هذه الحقيقة .

- الأساس الذى استخدمته فى إعداد القوائم المالية .

- السبب وراء عدم اعتبار المنشأة مستمرة .

الأهمية النسبية والتجميع

○ تنتج القوائم المالية من معالجة عدد كبير من المعاملات والأحداث والظروف الأخرى التى يتم تجميعها فى تصنيفات أو مجموعات طبقاً لطبيعتها أو وظيفتها .

- تنتهى عملية التجميع والتصنيف هذه بعرض لبيانات مركزة ومصنفة تشكل بنوداً بالقوائم المالية .

○ الارشادات :-

- على المنشأة عرض كل مجموعة من البنود المتماثلة ذات الأهمية النسبية بصورة منفصلة فى القوائم المالية .

- على المنشأة أن تعرض بشكل منفصل البنود غير المتماثلة فى طبيعتها أو وظيفتها ما لم تكن غير ذى أهمية نسبية .

- اذا كان أى من البنود لا يشكل أهمية نسبية منفرداً يتم تجميعه مع البنود الأخرى .

المقاصة

○ على المنشأة الا تقوم بإجراء مقاصة بين الاصول والالتزامات أو الدخل والمصروفات ما لم يكن ذلك مطلوباً أو مسموحاً به بمقتضى معيار محاسبة أخرى .

○ لا يتعتبر من قبيل المقاصة :

- عرض الأصول بقيمتها الصافية بعد خصم التخفيضات الخاصة مثل خصم التخفيض الناتج عن تقادم المخزون الراكد من بند المخزون وخصم الاضمحلال الناتج عن الديون المشكوك فيها من بند المدينون .

- تقوم المنشأة بعرض المكاسب والخسائر الناتجة عن مجموعة من المعاملات المتماثلة بالصافى ومنها على سبيل المثال مكاسب وخسائر العملات الاجنبية أو المكاسب والخسائر الناتجة عن المتاجرة فى الادوات المالية التى يحتفظ بها لاغراض المتاجرة ومع ذلك تقوم المنشأة بعرض تلك المكاسب والخسائر بشكل منفصل اذا كانت ذات اهمية نسبية .

○ يعكس مبلغ الإيراد الذى يتم الاعتراف به اى خصم تجارى وخصم كميات تسمح بها المنشأة .

○ تقوم أى منشأة فى سياق نشاطها المعتاد بمعاملات أخرى لا ينشأ عنها إيراد ولكنها تتولد بشكل عرضى عن الانشطة الرئيسية المولدة للإيراد وفى هذه الحالة يتم عرض ناتج هذه المعاملات بإجراء مقاصة بين الدخل الذى ينشأ عن المعاملة والمصروفات المتعلقة به فعلى سبيل المثال :

- يتم عرض مكاسب وخسائر التخلص من الأصول غير المتداولة بما فى ذلك الاستثمارات وأصول التشغيل بخصم القيمة الدفترية للأصل ومصروفات البيع المتعلقة به من حصيلة البيع .

- قد تقوم المنشأة بإجراء مقاصة بين إنفاق مرتبط بمخصص تم الاعتراف به طبقاً لمعيار المحاسبة المصرى رقم ( 28 ) المخصصات والالتزامات المحتملة والاصول المحتملة والمبالغ التى يتم استردادها من هذا الانفاق طبقا لاتفاق تعاقدى مع طرف ثالث ( على سبيل المثال اتفاقية ضمان من مورد )

فترة القوائم المالية

○ على المنشأة أن تصدر قوائمها المالية الكاملة ( بما فيها المعلومات المقارنة ) مرة فى السنة على الاقل .

○ يتعين على المنشأة التى تضطر إلى إصدار قوائمها المالية عن فترة اطول أو اقل من سنة أن تفصح عما يلى بالاضافة إلى الافصاح عن الفترة التى تغطيها القوائم المالية .

- السبب فى استخدام فترة اطول أو اقل من سنة .

- حقيقة أن مبالغ المقارنة فى القوائم المالية غير قابلة للمقارنة على وجه الاطلاق .

معلومات المقارنة

○ يتعين على المنشأة الإفصاح عن معلومات المقارنة الخاصة بالفترة السابقة لكل المبالغ المعترف بها فى القوائم المالية للفترة الحالية .

○ كما يجب إدراج معلومات المقارنة السردية والوصفية عندما يكون ذلك مرتبطاً بفهم القوائم المالية للفترة الحالية .

○ يتعين على المنشأة التى تفصح عن معلومات المقارنة أن تعرض كحد أدنى قائمتين للمركز المالى واثنتين من كل قائمة من القوائم المالية الأخرى والإيضاحات المتعلقة بها .

الثبات فى العرض

○ على المنشأة أن تحافظ على اسلوب عرض وتبويب بنود القوائم المالية من فترة مالية إلى أخرى ما لم :

- يكن واضحاً نتيجة لتغير ملموس فى طبيعة عمليات المنشأة أو دراسة لقوائمها المالية أن اسلوب عرض أو تبويب أخر سيكون أكثر ملائمة للأحداث والمعاملات وذلك بمراعاة معايير اختيار وتطبيق السياسات المحاسبية الواردة فى معيار المحاسبة المصرى رقم ( 5 ) أو

- يتطلب معيار محاسبة مصرى إجراء تغيير فى العرض .

معلومات المقارنة تغيير اسلوب العرض

○ عندما تغير المنشأة من اسلوب العرض والتبويب قوائمها المالية فيتعين عليها إعادة تبويب القيم المقارنة ما لم تكن إعادة التبويب تلك غير عملية .

○ عندما تقوم المنشأة بإعادة تبويب قيم المقارنة فعليها أن تفصح عن :

- طبيعة إعادة التبويب .

- قيمة كل بند أو مجموعة بنود إعيد تبويبها .

- سبب إعادة التبويب .

تحديد القوائم المالية

○ على المنشأة تحديد القوائم المالية وفصلها بشكل واضح عن المعلومات الاخرى الواردة فى ذات الوثيقة المنشورة .

○ على المنشأة تحديد كل قائمة من القوائم المالية وكذا الإيضاحات المتممة لها تحديداً واضحاً .

○ بالإضافة إلى ذلك فعلى المنشأة أن تعرض المعلومات الاتية بشكل بارز :

- إسم المنشأة .

- تحديد ما اذا كانت القوائم المالية تخص منشأة بمفردها أو مجموعة .

- تحديد تاريخ نهاية الفترة المالية أو الفترة التى تغطيها القوائم المالية .

- عملة العرض .

- مستوى التقريب المستخدم .

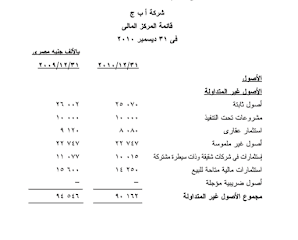

قائمة المركز المالى

○ لا يصف هذا المعيار ترتيباً أو شكلاً معيناً تقوم المنشأة بعرض البنود على اساسه .

○ هناك بنود يجب عرضها فى صلب الميزانية كحد ادنى .

بنود تختلف فى طبيعتها أو وظيفتها إلى الدرجة التى تؤهلها للعرض بشكل منفصل فى قائمة المركز المالى .

○ بالاضافة إلى ذلك :

- يتم ادراج البنود بصورة منفصلة فى قائمة المركز المالى عندما يكون بند معين أو مجموع بنود متماثلة ذات حجم أو طبيعة أو وظيفة تجعل العرض المنفصل لها مرتبطاً بتفهم المركز المالى للمنشأة .

- يجوز التعديل فى الوصف المستخدم وترتيب البنود أو فى تجميع البنود المتماثلة على حسب طبيعة المنشأة ومعاملاتها وذلك بغرض تقديم معلومات تتصل بتفهم المركز المالى للمنشأة .

معلومات يتم عرضها فى صلب المركز المالى

○ يجب أن تعرض مبالغ البنود التالية منفصلة فى صلب المركز المالى كحد أدنى :

- الاصول الثابتة .

- الاستثمارات العقارية .

- الأصول غير الملموسة .

- الاصول المالية ( بخلاف الاستثمارات التى تمت المحاسبة عنها باستخدام طريقة حقوق الملكية والعملاء والمديونيات الأخرى المستحقة على الغير والنقدية وما فى حكمها )

- الاستثمارات التى تمت المحاسبة عنها باستخدام طريقة حقوق الملكية .

- الاصول البيولوجية .

- المخزون .

- العملاء والمديونيات الأخرى المستحقة على الغير .

- النقدية وما فى حكمها .

- الأصول المحتفظ بها بغرض البيع .

- الموردين والمديونيات الأخرى المستحقة للغير .

- المخصصات .

- الإلتزامات المالية بخلاف الموردين والمديونيات الأخرى المستحقة للغير و المخصصات .

- الاصول والالتزامات الضريبية الجارية .

- الألتزامات الضريبية المؤجلة والأصول الضريبية المؤجلة .

- الالتزامات ضمن المجموعة المبوبة كمحتفظ بها لغرض البيع .

- حقوق الأقلية ( الحقوق غير المسيطرة المدرجة ضمن حقوق الملكية ) .

- رأس المال المصدر والاحتياطيات التى تخص ملاك الشركة الأم .

○ تقوم المنشأة بعرض بنود وعناوين ومجاميع فرعية إضافية فى قائمة المركز المالى اذا كان العرض على هذا النحو يؤدى إلى فهم المركز المالى للمنشأة .

قائمة المركز المالى المتداول وغير المتداول

○ تقوم المنشأة بعرض الأصول المتداولة وغير المتداولة والالتزامات المتداولة وغير المتداولة فى تبويبات منفصلة فى قائمة المركز المالى .

- إلا عندما يكون عرض القوائم المالية بترتيب درجة السيولة يوفر معلومات أكثر ملائمة ويعتمد عليها .

- عند تطبيق هذا الاستثناء يتم عرض جميع الاصول والالتزامات طبقاً لترتيب درجة السيولة .

○ أيا كانت طريقة العرض المستخدمة يجب الافصاح عن المبلغ المتوقع استرداده أو تسويته بعد أكثر من اثنى عشرا شهرا .

○ عندما تعرض المنشأة بصورة مستقلة أصولها المتداولة وغير المتداولة والتزاماتها المتداولة وغير المتداولة فى قائمة المركز المالى فعليها ألا تقوم بتبويب الأصول( الالتزامات ) الضريبية المؤجلة كأصول متداولة أو كالتزامات متداولة .

الاصول المتداولة

○ يبوب الاصل على انه اصل متداول عندما يتوفر فيه واحد من الشروط التالية :

- عندما يكون من المتوقع تحقق قيمته أو يكون محتفظاً به بغرض البيع أو الاستخدام خلال دورة التشغيل المعتادة للمنشأة أو

- عندما يحتفظ به اساسا لغرض الاتجار أو

- يتوقع تحقق قيمته خلال اثنى عشر شهرا من تاريخ المركز المالى أو

- اذا كان الاصل يتمثل فى نقدية أو ما فى حكمها .

○ وبخلاف ذلك يتعين تبويب كافة الاصول الاخرى على انها اصول غير متداولة .

○ تمثل دورة التشغيل المعتادة لمنشأة الفترة التى تنقضى بين اقتناء اصول لاغراض التشغيل وتحولها إلى نقدية أو ما فى حكمها .

عندما تكون دورة التشغيل المعتادة لمنشأة غير محددة بوضوح فيفترض ان مدتها اثنى عشر شهراً .

الالتزامات المتداولة

○ يبوب الالتزام على انه التزام متداول عندما :

- يكون من المتوقع تسويته خلال دورة التشغيل المعتادة للمنشأة أو

- يكون بغرض المتاجرة أو

- يكون الالتزام مستحق التسوية خلال اثنى عشر شهرا من تاريخ المركز المالى أو

- ليس لدى المنشأة حق غير مشروط فى تأجيل سداد الالتزام لمدة اثنى عشر شهراً على الاقل بعد تاريخ المركز المالى .

○ يتعين تبويب كافة الالتزامات الاخرى بخلاف ذلك كالتزامات غير متداولة .

الالتزامات المتداولة - الجدولة .

○ تبوب المنشأة التزاماتها المالية على انها متداولة عندما تستحق تسويتها خلال اثنى عشر شهراً من تاريخ نهاية الفترة المالية حتى لو :

- كانت الشروط الأصلية للسداد تتجاوز اثنى عشر شهراً .

- تم الانتهاء من الاتفاق على إعادة تمويل أو جدولة الالتزامات على فترة طويلة الاجل بعد تاريخ نهاية الفترة المالية وقبل اعتماد القوائم المالية للاصدار .

الالتزامات المتداولة - مخالفة شرطاً من شروط عقد قرض طويل الاجل .

○ اذا لم تطبق المنشأة أو خالفت شرطاً من شروط عقد قرض طويل الأجل فى أو قبل تاريخ نهاية الفترة المالية بما يجعل الالتزام مستحق السداد عند الطلب .

- تبوب المنشأة ذلك الالتزام على انه متداول .

- حتى ولو وافق المقرض بعد تاريخ نهاية الفترة المالية وقبل اعتماد القوائم المالية للاصدار على عدم طلب السداد كنتيجة لعدم تطبيق أو مخالفة هذا الشرط .

- ذلك نظراً لأن المنشأة ليس لديها فى نهاية الفترة المالية أى حق غير مشروط لتأجيل تسوية ذلك الالتزام لفترة اثنى عشر شهراً على الاقل بعد هذا التاريخ .

○ تبوب المنشأة الالتزام على انه غير متداول لو وافق المقرض حتى تاريخ نهاية الفترة المالية على منح المنشأة فترة سماح تنتهى على الاقل بعد اثنى عشر شهراً من تاريخ نهاية الفترة المالية والتى تستطيع المنشأة خلالها تصحيح الشرط المخالف ولا يستطيع المقرض خلالها طلب السداد الفورى للالتزام .

على المنشأة أن تفصح عما يلى إما فى قائمة المركز المالى أو فى قائمة التغييرات فى حقوق الملكية أو فى الايضاحات المتممة الاخرى :

○ فيما يتعلق بكل فئة من أسهم رأس المال المصدر :

- عدد الأسهم المرخص بها .

- عدد الأسهم المصدرة والمدفوعة بالكامل والأسهم المصدرة التى لم يتم دفعها بالكامل .

- القيمة الاسمية للسهم أو أن الاسهم ليس لها قيمة اسمية اذا سمحت القوانين المصرية بذلك .

- تسوية بين عدد الاسهم القائمة فى بداية الفترة وفى نهاية الفترة .

- الحقوق والامتيازات والقيود المتعلقة بكل فئة بما فى ذلك القيود المفروضة على توزيعات ارباح الاسهم وعلى رد رأس المال.

- اسهم رأس مال المنشأة والتى تحتفظ بها المنشأة ذاتها ( اسهم الخزينة ) أو التى تحتفظ بها الشركات الشقيقة أو التابعة لها .

- الأسهم المخصصة للاصدار بموجب عقود خيارات وكذا العقود المتعلقة ببيع أسهم بما فى ذلك شروط ومبالغ الاصدار .

○ وصف لطبيعة وغرض كل احتياطى مدرج ضمن حقوق الملكية .

قائمة الدخل ( الارباح أو الخسائر ) وقائمة الدخل الشامل

○ يجب أن تعرض المنشأة فى قائمة منفصلة ( قائمة الدخل ) كافة بنود الربح أو الخسارة التى تم الاعتراف بها خلال الفترة وتنتهى بعرض مبلغ الارباح أو الخسائر للفترة .

○ وأن تعرض فى قائمة أخرى ( قائمة الدخل الشامل ) مبلغ الارباح أو الخسائر للفترة ثم تعرض بنود الدخل الشامل الاخر خلال الفترة ثم إجمالى الدخل الشامل الاخر للفترة وتنتهى بعرض الدخل الشامل للفترة ( مجموع مبلغ الارباح أو الخسائر ومبلغ إجمالى الدخل الشامل الأخر ) .

قائمة الدخل ( الارباح او الخسائر )

○ على المنشأة الاعتراف بجميع بنود الدخل والمصروف خلال اى فترة ضمن الارباح أو الخسائر ( قائمة الدخل ) ما لم يتطلب أو يسمح معيار محاسبى مصرى أخر بخلاف >لك .

○ تحدد بعض معايير المحاسبة المصرية حالات تعترف فيها المنشأة ببنود معينة خارج الارباح أو الخسائر ( قائمة الدخل ) عن الفترة الجارية .

○ يحدد معيار المحاسبة المصرى رقم ( 5 ) السياسات المحاسبية والتغييرات فى التقديرات المحاسبية والاخطاء حالتين من تلك الحالات هما :

- تصحيح الاخطاء .

- أثر التغييرات فى السياسات المحاسبية .

○ بعض معايير المحاسبة المصرية الاخرى تتطلب أو تسمح لبنود الدخل الاخرى التى تتفق مع تعريف الاطار العام للدخل والمصروف بأن تستبعد من الربح أو الخسارة .

قائمة الدخل ( الارباح والخسائر ) الحد الادنى للمحتويات .

○ على المنشأة كحد ادنى عرض مبالغ البنود التالية عن الفترة بصورة منفصلة فى قائمة الدخل ( الارباح أو الخسائر ) :

- الإيرادات .

- تكاليف التمويل .

- نصيب المنشأة فى ارباح أو خسائر الشركات الشقيقة والمشروعات المشتركة والتى يتم المحاسبة عنها باستخدام طريقة حقوق الملكية .

- مصروف الضريبة .

- الربح أو الخسارة .

- مبلغ واحد يمثل مجموع :

- الربح أو الخسارة ( بعد الضرائب ) الناتج من العمليات غير المستمرة .

- الربح أو الخسارة ( بعد الضرائب ) المعترف به عن قياس الاصول أو مجموعة ( مجموعات ) أصول تمثل عمليات غير مستمرة أو الربح أو الخسارة الناتج عن التصرف فى تلك الاصول أو المجموعات .

- حقوق الاقلية ( الحقوق غير المسيطرة )

- ملاك الشركة الام .

○ الافصاحات المطلوبة فى قائمة الارباح أو الخسائر أو فى الايضاحات :

- حجم أو طبيعة أو اثر .

- الافصاح عن الطبيعة والمقدار .

- الطبيعة أو

- الوظيفة .

طريقة ( وظيـفة المصروف ) .

طريقة ( طـــبـيـعـة المصروف ) .

تبويب المصروفات طبقاً لطبيعتها .

قائمة الدخل الشامل

المعلومات الواجب عرضها فى قائمة الدخل الشامل

○ يجب أن يعرض القسم الخاص بالدخل الشامل الاخر البنود التى تعرض المبالغ التالية للفترة :

( أ ) بنود الدخل الشامل الاخر ( بخلاف نصيب المنشأة فى الدخل الشامل الاخر من الشركات الشقيقة ) مبوبة وفقاً لطبيعتها ومجموعها :

- لن يتم إعادة تبويبها لاحقاً إلى الأرباح أو الخسائر .

- سوف يتم إعادة تبويبها لاحقاً إلى الارباح أو الخسائر عند تحقق شروط محددة وفقاً لمعايير المحاسبة المصرية الاخرى .

( ب ) نصيب المنشأة فى الدخل الشامل الاخر من الشركات الشقيقة والمشروعات المشتركة التى يتم المحاسبة عنها باستخدام طريقة حقوق الملكية مع فصل البنود وفقاً لمعايير المحاسبة المصرية الأخرى بين :

- لن يتم إعادة تبويبها لاحقاً إلى الأرباح أو الخسائر .

- سوف يتم إعادة تبويبها لاحقاً إلى الأرباح أو الخسائر عند تحقق شروط محددة .

بنود الدخل الشامل الاخر

○ يشمل بنود الدخل والمصروف ( بما فى ذلك تسويات إعادة التبويب والتى لا يعترف بها فى الارباح أو الخسائر " قائمة الدخل " طبقاً لما تتطلبه أو تسمح به معايير المحاسبة المصرية الأخرى ) .

تتضمن بنود الدخل الشامل الاخر ما يلى :

- إعادة قياس المزايا المحددة ( معيار رقم 38 مزايا العاملين ) .

- المكاسب والخسائر الناتجة عن ترجمة القوائم المالية بالعملة الاجنبية لنشاط اجنبى ( معيار رقم 13 اثر التغييرات فى اسعار صرف العملات الاجنبية ) .

- المكاسب والخسائر الناتجة عن الاستثمارات فى ادوات حقوق ملكية تم تخصيصها بالقيمة العادلة من خلال الدخل الشامل الاخرى وفقا لمعيار المحاسبة المصرى رقم 47 ) .

- المكاسب والخسائر من الاصول المالية التى يتم قياسها بالقيمة العادلة من خلال الدخل الشامل الاخر وفقا لمعيار المحاسبة المصرى رقم ( 47 ) .

- الجزء الفعال من المكاسب والخسائر على ادوات التغطية المستخدمة فى تغطية التدفق النقدى والمكاسب والخسائر من ادوات التغطية المستخدمة فى تغطية استثمارات فى ادوات حقوق ملكية يتم قياسها بالقيمة العادلة من خلال الدخل الشامل الاخر (معيار المحاسبة المصرى رقم 47 ) .

- مبلغ التغير فى القيمة العادلة لبعض الالتزامات المالية المخصصة بالقيمة العادلة من خلال الارباح أو الخسائر فيما يرتبط بالتغيرات فى خطر الائتمان للالتزام .

- التغيرات فى القيمة العادلة المتعلقة بالقيمة الزمنية لعقود الخيارات عند فصل القيمة الداخلية ( INTRINSIC VALUE ) والقيمة الزمنية لعقد الخيار وتخصيص فقط التغير فى القيمة الداخلية كأداة تغطية .

الدخل الشامل الاخر الافصاح

الدخل الشامل الاخر تسويات إعادة التبويب

- عند التخلص من نشاط اجنبى ( معيار المحاسبة المصرى رقم 13 ) .

- عندما تؤثؤ معاملة متوقعة مغطاة على الارباح أو الخسائر ( معيار المحاسبة المصرى رقم 47 فيما يخص تغطية التدفق النقدى) .

- لا تنشأ تسويات إعادة تبويب عن إعادة قياس نظام المزايا المحددة والتى تم الاعتراف بها طبقاً لمعيار المحاسبة المصرى رقم (38) .

- وفقاً لمعيار المحاسبة المصرى رقم (47) لا تنشأ تسويات إعادة التبويب عندما ينتج عن تغطية تدفق نقدى أو المحاسبة عن قيمة الزمن لعقد خيار ( أو العنصر الاجل من عقد اجل أو نقاط الأساس لفروق العملات الاجنبية FOREIGN CURRENCY BASIS أن يتم حذف مبالغ من احتياطى تغطية تدفق نقدى أو مكون منفصل من حقوق الملكية على الترتيب وضم هذه المبالغ مباشرة فى التكلفة الأولية أو الرصيد الدفترى لأصل أو التزام حيث يتم تحويل هذه المبالغ مباشرة إلى الاصول أو الالتزامات .

قائمة التغيرات فى حقوق الملكية

يجب عرض قائمة التغيرات فى حقوق الملكية وتوضيح فى صلبها ما يلى :

○ إجمالى الدخل الشامل

- موضحاً بصورة منفصلة إجمالى المبالغ الخاصة بملاك الشركة الأم وكذا المبالغ التى تخص أصحاب الحصص غير المسيطرة.

○ المعاملات مع اصحاب حقوق الملكية ( الملاك ) بصفتهم .

○ بالنسبة لكل بند من بنود حقوق الملكية .

- عرض تسوية بين القيمة الدفترية اول المدة وقيمتها اخر المدة .

- الاثار المعترف بها للتطبيق بأثر رجعى ( نتيجة لتعديل السياسات ) أو التصحيح بأثر رجعى ( نتيجة تصحيح الاخطاء ) .

قائمة التدفقات النقدية

الإيضاحات المتممة للقوائم المالية

○ الإيضاحات المتممة للقوائم المالية :

- تعرض معلومات عن أسس إعداد القوائم المالية وعن السياسات المحاسبية المحددة التى تطبقها المنشأة .

- تفصح عن المعلومات التى تتطلبها معايير المحاسبة والتى لم تعرض فى مكان اخر فى القوائم المالية .

- تقدم معلومات إضافية لم تعرض فى مكان اخر فى القوائم المالية إلا انها ذات صلة ولازمة لتفهم أى من هذه القوائم .

- الالتزامات المحتملة والارتباطات التعاقدية غير المعترف بها بالقوائم المالية .

- إفصاحات غير مالية مثل اهداف وسياسات المنشأة فى إدارة المخاطر المالية .

🔍 محتاج مساعدة ضريبية؟

لو عندك استفسار أو موقف ضريبي خاص

(إقرار – فحص – ضريبة دخل – قيمة مضافة)📲 تواصل اتصال أو واتساب:

01142754276

.jpg)

.jpg)

تعليقات

إرسال تعليق