ضريبة المرتــبات

هى ضريبة يتم استقطاعها من اجور ومرتبات العاملين وتوريدها لمصلحة الضرائب المصرية بعد تقديم نموذج المرتبات الخاص بالمنشأة او الشركة .

تم تعديل شرائح سعر ضريبة المرتبات خلال سنة 2023 مرتين التعديل الاول بالقانون رقم 30 لسنة 2023 المنشر بالجريدة الرسمية العدد 24 فى 15 يونيه سنة 2023 ثم التعديل الثانى بالقانون رقم 175 لسنة 2023 المنشر بالجريدة الرسمية عدد 43 مكرر ج فى 30 أكتوبر سنة 2023 .

وعليه فان حساب ضريبة المرتبات اختلف بين الستة اشهر الاولى من يناير 2023 حتى يونيه 2023 ليكون طبقا للقانون رقم 26 لسنة 2020 الاعفاء الشخصى السنوى 9000 جنيه والشريحة المعفاة السنوية 15000 جنيه .

وحساب ضريبة المرتبات للاربع أشهر التالية من يوليه 2023 حتى أكتوبر 2023 ليكون طبقاً للقانون رقم 30 لسنة 2023 الاعفاء الشخصى السنوى 15000 جنيه والشريحة المعفاة السنوية 21000 جنيه .

وحساب ضريبة المرتبات للشهرين التاليين من نوفمبر 2023 حتى ديسمبر 2023 ليكون طبقاً للقانون رقم 175 لسنة 2023 الاعفاء الشخصى السنوى 15000 جنيه والشريحة المعفاة السنوية 30000 جنيه .

تعديلات الاعفاء الشخصى والشريحة المعفاة لسنة 2023

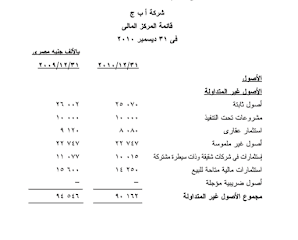

|

امثلة لحساب ضريبة المرتبات لـسـنــة 2023 :-

1- ممول صافى دخله قبل خصم الاعفاء الشخصى 4000 جنيــه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

2- ممول صافى دخله قبل خصم الاعفاء الشخصى 7000 جنيــه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

3- ممول صافى دخله قبل خصم الاعفاء الشخصى 12000 جنيــه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

4- ممول صافى دخله قبل خصم الاعفاء الشخصى 40000 جنيــه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

5 - ممول صافى دخله قبل خصم الاعفاء الشخصى 60000 جنيــه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

6- ممول صافى دخله قبل خصم الاعفاء الشخصى 70000جنيــه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

7 - ممول صافى دخله قبل خصم الاعفاء الشخصى 80000 جنيه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

8 - ممول صافى دخله قبل خصم الاعفاء الشخصى 100000جنيه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

9 - ممول صافى دخله قبل خصم الاعفاء الشخصى 150000 جنيه شهرى ( يتم تحويل صافى دخله الى سنوى فى كل مدة ) : -

.jpg)

.jpg)

تعليقات

إرسال تعليق